1. The Cash-In: Where Does the Public Money Come From?

Austria’s annual public revenue is approx. €120–140 billion (2025 budget framework).

- Taxes (ca. 80%)

- Income tax, corporate tax, VAT, excise duties.

- Social contributions (ca. 15–20%)

- Health, pensions, unemployment insurance.

- EU funds & dividends (<5%)

- EU transfers, state-owned enterprise dividends (ÖBAG portfolio: OMV, Post, Verbund, Casinos, etc.).

👉 Main cash inflow controllers:

- Finanzministerium (BMF) – designs & controls federal taxation.

- Sozialversicherungsträger (ÖGK, PVA, AMS, etc.) – manage mandatory contributions.

- EU + ÖBAG – additional cash sources.

2. The Cash-Flow Stream: Who Distributes the Money?

Once inside the system, money is channeled through state hierarchies:

- Federal Budget (~€90–100bn)

- Ministries (Interior, Defense, Health, Climate, etc.).

- Debt servicing (rising with interest costs).

- Social Insurance (~€60bn)

- Pension insurance (PVA).

- Health insurance (ÖGK).

- Unemployment (AMS).

- Länder & Gemeinden (~€40bn transfers)

- Fiscal equalization law (Finanzausgleich) distributes tax revenues.

👉 Main distribution controllers:

- Federal Ministries (especially Finance, Health, Interior).

- Landesfürsten (Governors) via Finanzausgleich.

- Sozialpartner (Chambers of Labor, Economy, Unions) influence distribution in corporatist deals.

3. The Cash-Out: Who Benefits?

Public spending benefits (or is captured by) various groups:

- Pensions & Social Transfers (~40–45%)

- Elderly & low-income households.

- Political “vote banks.”

- Healthcare (~20%)

- Hospitals, Pharma, Ärztekammer, Health bureaucracy.

- Public Sector & Infrastructure (~20%)

- Teachers, police, civil servants.

- Construction firms, engineering companies.

- Debt service (~10% and rising).

- Subsidies & bailouts (~5%)

- Agriculture, culture, energy subsidies.

- COFAG-style “Corona-Hilfen” (2020–2023) as special case – huge leakage risk.

👉 Main beneficiaries:

- Voters (pensioners, households).

- Public sector employees.

- Contractors & interest groups.

- Political clientelism networks.

4. Control Mechanisms & Hidden Leverage

- Parliament votes budgets, but real power lies in Ministerial bureaucracy & coalition deals.

- Sozialpartner sit in supervisory boards and negotiations.

- State-owned holdings (ÖBAG, Landesgesellschaften) provide shadow funding & political jobs.

- Quangos / Förderagenturen (AWS, FFG, WKÖ funds) allocate grants with little transparency.

- Media subsidies & public advertising ensure silence/loyalty.

5. Strategic Analysis: Cui Bono?

- Short-term: Pensioners, public employees, party-affiliated networks.

- Mid-term: Big business via subsidies, regulated industries (energy, pharma, construction).

- Long-term: Debt-holders (banks, institutional investors) as Austria’s debt burden rises.

👉 The true operators of the public cash-flow stream are not only elected politicians but a triangle:

Political elites – Bureaucracy – Organized interest groups (Sozialpartner, business lobbies, unions).

6. Citizen’s Dilemma & Options

- Dilemma: Citizens pay in (taxes, contributions) with limited say on allocation.

- Options:

- Demand radical budget transparency (“Open Treasury” real-time database).

- Citizen control boards in ministries, social insurance, municipalities.

- Shift subsidies → investments (education, digital, health innovation).

- Independent audit (not party-controlled Rechnungshof).

✅ Fazit / Bewertung / Ausblick

Austria’s public cash-flow system is a controlled stream – inflows from taxpayers and contributors, diverted through political-bureaucratic channels, with outflows serving both legitimate social functions and hidden rent-seeking networks.

- Winners: Political parties, pensioner groups, public sector unions, contractors.

- Losers: Younger generations (future taxpayers), entrepreneurs outside the networks.

- Outlook: Rising debt service + demographic pressure → system stress.

- Critical Q: Will citizens regain control of their own money stream – or will the “hidden operators” (deep state + corporatist cartels) continue to thrive?

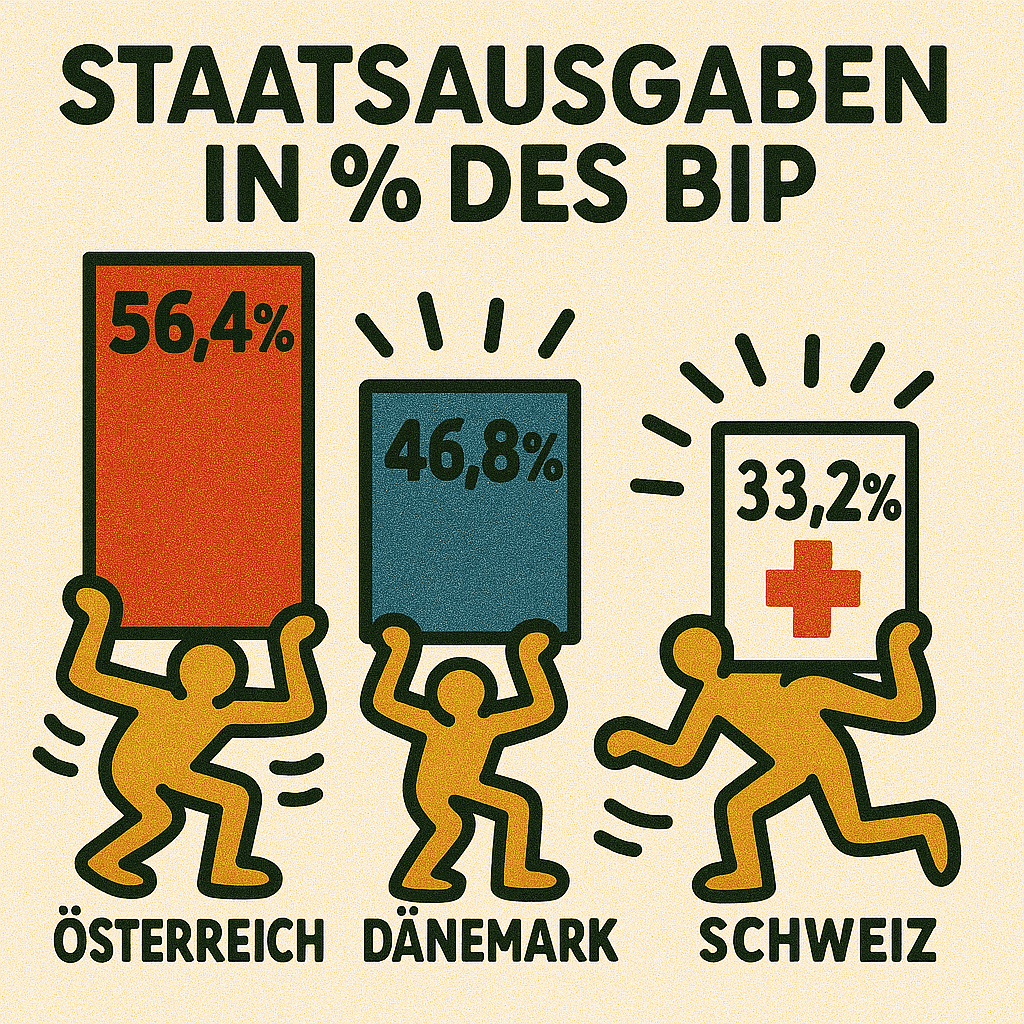

Austria: Effizienz-Potenzial (jährlich)

Basis: Allgemeine Staatsausgaben Österreich 2023 = 52,7 % des BIP (2024: 56,3 %) laut OECD; BIP 2024 ≈ €484,2 Mrd (Statistik Austria/OeNB). Benchmarks: CH 33,2 %, DK 46,8 %, NL 43,2 % (alle 2023, OECD). OECD+4OECD+4Trading Economics+4

| Benchmark | Ausgaben quote (% BIP) | Lücke zu AT (52,7 %) | Brutto- Potenzial in Mio. €/Jahr* |

|---|---|---|---|

| Dänemark | 46,8 % | 5,9 pp | ≈ €28.569 Mio. |

| Niederlande | 43,2 % | 9,5 pp | ≈ €46.001 Mio. |

| Schweiz | 33,2 % | 19,5 pp | ≈ €94.423 Mio. |

*Rechnung: Lücke (pp) × BIP €484.223 Mio. (OeNB, 2024). Das ist ein theoretisches Brutto-Effizienzfenster; realistisch erreichbar (ohne Leistungsabriss): ~30–50 % davon, also grob €9–14 Mrd (DK-Pfad), €14–23 Mrd (NL-Pfad), €28–47 Mrd (CH-Pfad).

Warum sind diese Länder „leaner“ – und was heißt das für AT?

Schweiz (33,2 % des BIP)

- Schlanke Verwaltung & Föderalismus mit echter Ausgabenverantwortung, sehr niedrige Staatsbeschäftigungsquote (~11 %) und Beschaffungsquote (~9,6 % des BIP) → weniger Overhead, härtere Priorisierung. OECD+1

- Dauerhaft fiskaldiszipliniert, Stabilitäts-/Schuldenregeln, hohe Produktivität. Reuters

Implikation für AT: Doppelstrukturen abbauen, Landes-/Bundeskompetenzen entflechten, Procurement bündeln & professionalisieren (Rahmenverträge, E-Vergabe, Mengenbündelung).

Dänemark (46,8 %)

- Höhere Quote als NL/CH, aber starke Outcome-Qualität (Digitalverwaltung, kommunale Effizienz, frühe Betreuung/Prävention). OECD

- Aktuelle Verteidigungsaufstockung erhöht Quote nur temporär. AP News

Implikation für AT: Digital-by-Default in Ämtern, Kommunen als Effizienztreiber, Leistungspakete statt Detailsteuerung.

Niederlande (43,2 %)

- Moderate Ausgabenquote, strikte Haushaltsführung; bei Schocks temporäre Defizite, aber begrenzte Trend-Ausweitung. OECD

Implikation für AT: Ausgabenobergrenzen (Expenditure Ceilings) und „no baseline drift“ (neue Programme nur mit Gegenfinanzierung).

Wo genau liegt das Effizienz-Hebelwerk in Österreich? (Top-5 Hebel, konservative Bandbreiten)

- Verwaltung & Föderale Doppelgleisigkeiten – Verschlankung, Shared Services, Straffung der Transferpfade

→ €3–6 Mrd p.a. (10–20 % Verwaltung/Allg. Dienste). EU-/OECD-Daten zeigen hohe Gesamtquote; CH/DK zeigen Skalenvorteile. European Commission+1 - Gesundheit (Spitalslastigkeit, Parallelstrukturen) – Spitalsnetz konsolidieren, ambulant vor stationär, DRG-Feintuning, E-Health

→ €4–7 Mrd p.a. (5–8 % der Gesundheitsausgaben). (AT Sozialausgaben insgesamt sehr hoch.) OECD - Pensionen & Frühpensionen – faktisches Antrittsalter anheben, Bonus-Malus, Indexierungslogik dämpfen

→ €3–5 Mrd p.a. (kleinschrittig, generationsverträglich). (AT Sozialquote >30 % des BIP.) OECD - Beschaffung (Bund/Länder/Gemeinden, SOEs) – zentrale Bündelung, Rahmenverträge, standardisierte Specs, Anti-Fragmentierung

→ €2–4 Mrd p.a. (CH liegt deutlich unter OECD-Schnitt bei Procurement-Quote). OECD - Förder-/Subventionslandschaft & Krisenschattenhaushalte – Sunset-Klauseln, Wirkungs-KPIs, Aufräumen von Sondervehikeln

→ €2–3 Mrd p.a. (Post-COFAG-Bereinigung, EDP-Pfad verlangt Ausgabendisziplin). Rat der Europäischen Union+1

Summe konservativ erreichbar: ~€14–25 Mrd/Jahr (entspricht dem 30–50 %-Anteil des DK/NL-Gaps).

Politischer Druck & Zeitplan

- Österreich im EDP (Excessive Deficit Procedure) → Nettoa usgabenwachstum 2025–2028 deckeln (2,6 % → 2,0 %). Das erzwingt Effizienz statt neue Einnahmen. Rat der Europäischen Union

Quick Action Plan (12 Monate)

- Expenditure Ceiling & Sunset-Klauseln gesetzlich verankern (NL-Logik). OECD

- Bund-Länder-Pakt 2.0: Kompetenzbereinigung + Shared Services Center (HR, IT, Beschaffung).

- Health Ops Programm: 10-Punkte-Plan „Ambulant vor Stationär“, Spitalsnetz-Review, E-Health-Pfad.

- Pensions-Mikroreformen: Bonus fürs längere Arbeiten, Anti-Fehlanreiz-Tuning.

- Procurement-Factory (Bundesweit): zentrale Rahmenverträge, E-Vergabe-Pflicht, „Best Value“.