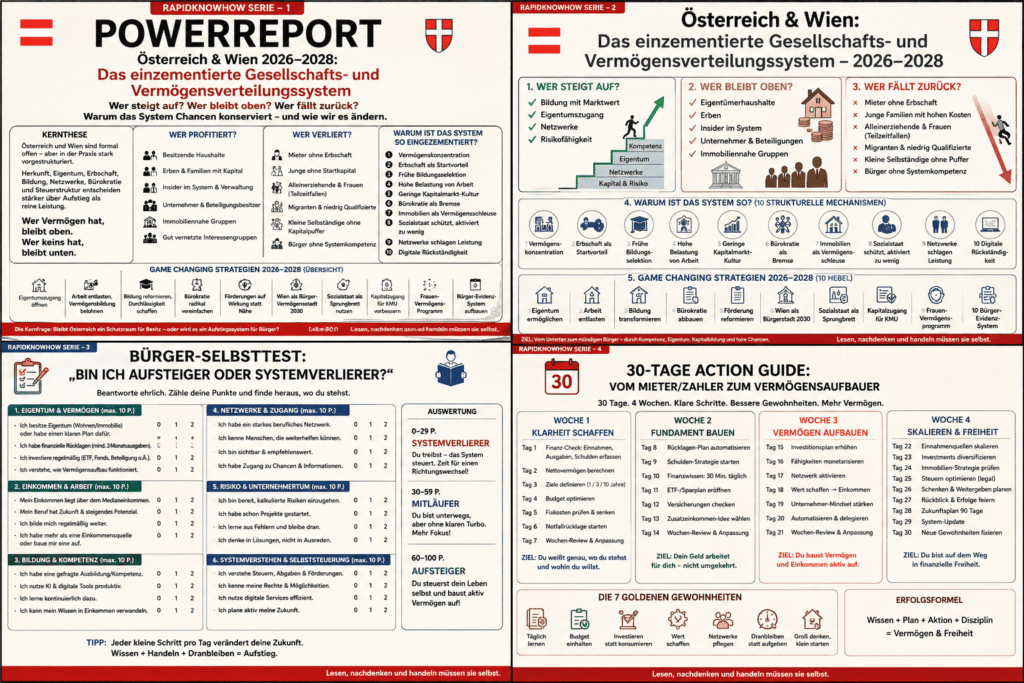

Wer steigt auf? Wer bleibt oben? Wer fällt zurück? Warum das System Vermögen, Chancen und Einfluss konserviert — und wie Game-Changing Strategien neue Durchlässigkeit schaffen

A) Kritische Systemanalyse

1. Die Kernthese

Österreich und Wien sind formal offene Gesellschaften. Jeder darf lernen, arbeiten, gründen, investieren und aufsteigen. In der Praxis ist das System aber stark vorstrukturiert: Herkunft, Eigentum, Erbschaft, Bildung, Wohnform, Netzwerke, Bürokratie und Steuerstruktur entscheiden viel stärker über Aufstieg, Vermögensbildung und Sicherheit als reine Leistung allein.

Das Ergebnis ist kein vollständig geschlossenes Klassensystem, aber ein zähes, schwer durchlässiges Stabilitätssystem:

Wer Vermögen, Eigentum, sichere Positionen und Netzwerke hat, bleibt leichter oben.

Wer mietet, arbeitet, wenig erbt und hohe Lebenshaltungskosten trägt, steigt schwerer auf.

Wer prekär arbeitet, keine Rücklagen bildet und bürokratisch abhängig bleibt, fällt leichter zurück.

Die OECD beschreibt Österreich genau in dieser Spannung: Die Einkommensungleichheit ist im internationalen Vergleich relativ niedrig, vor allem wegen Umverteilung und Sozialtransfers; zugleich bestehen deutliche Ungleichheiten der Chancen in Bildung und Arbeitsmarkt.

2. Wer steigt auf?

Aufstieg gelingt vor allem jenen Gruppen, die vier Hebel kombinieren:

1. Bildung mit Marktwert

MINT, Medizin, Pflege, KI, Digitalisierung, technische Berufe, Unternehmertum, Finanzkompetenz.

2. Eigentumszugang

Wohnung, Haus, Betriebsvermögen, Unternehmensanteile, Beteiligungen.

3. Netzwerke

Familie, Beruf, politische Nähe, Branchenzugang, Kapitalgeber, Expertenkreise.

4. Risikofähigkeit

Wer Rücklagen hat, kann gründen, investieren, wechseln, scheitern und neu starten.

In Wien steigen besonders jene auf, die hohe Qualifikation, internationale Arbeitsmärkte, Eigentumsnähe oder unternehmerische Skalierung verbinden. Aber der klassische lokale Aufstieg über „harte Arbeit plus Wohnung plus Sparen“ wird schwieriger, weil Mieten, Immobilienpreise, Abgaben und Bürokratie den Vermögensaufbau bremsen.

3. Wer bleibt oben?

Oben bleiben jene, die schon über Besitz, Erbschaften, Immobilien, Beteiligungen und institutionelle Sicherheit verfügen. Das ist kein Zufall, sondern Systemlogik.

Die OeNB weist darauf hin, dass die Erfassung sehr vermögender Haushalte statistisch schwierig ist; in bisherigen österreichischen HFCS-Daten wurden sehr hohe Vermögen nicht vollständig abgebildet, weshalb Modellierungen für den oberen Rand der Vermögensverteilung notwendig sind.

Besonders stabil oben bleiben:

A) Eigentümerhaushalte

Sie profitieren von Wertsteigerungen, Mietersparnis und Vermögenssicherung.

B) Erben

Sie starten mit Kapital, Immobilien oder Unternehmen, während andere erst Kapital ansparen müssen.

C) Insider des öffentlichen und halböffentlichen Systems

Sichere Jobs, Pensionen, Förderlogik, institutionelle Nähe.

D) Vermögende Unternehmer und Beteiligungsbesitzer

Sie profitieren von Skaleneffekten, Kapitalrenditen und Steuerplanung.

E) Immobiliennahe Gruppen

Besitzer, Entwickler, Verwalter, Bestandshalter, gut vernetzte Projektakteure.

Der zentrale Unterschied lautet:

Arbeitseinkommen muss jeden Monat neu verdient werden. Vermögen arbeitet weiter.

4. Wer bleibt oder geht nach unten?

Nach unten oder in der Stagnation bleiben vor allem jene, die zwar arbeiten, aber keine Vermögensbasis aufbauen können.

Betroffen sind besonders:

1. Mieterhaushalte ohne Erbschaft

Sie zahlen laufend, bauen aber kein Eigentum auf.

2. Junge Familien

Hohe Wohnkosten, Kinderbetreuungslücken, Teilzeitfallen und geringe Startkapitalbasis.

3. Alleinerziehende und Frauen mit Erwerbsunterbrechungen

Die OECD verweist auf deutliche Geschlechterunterschiede bei Arbeitsstunden und Pensionseinkommen sowie auf häufige Teilzeit bei Frauen durch Betreuungsverpflichtungen.

4. Migranten und niedrig Qualifizierte

Die OECD stellt fest, dass Migranten in Österreich eine deutlich höhere Armutsrate als im Inland Geborene haben und Sprache eine erhebliche Arbeitsmarktbarriere darstellt.

5. Kleine Selbständige ohne Kapitalpuffer

Sie tragen Risiko, Bürokratie und Abgaben, ohne immer echte Skalierungschancen zu haben.

6. Junge Talente ohne Netzwerk

Sie haben Kompetenz, aber keinen Zugang zu Kapital, Eigentum oder Entscheidungsräumen.

Das gefährliche Muster:

Wer keine Rücklagen bilden kann, bleibt in Abhängigkeit. Wer abhängig bleibt, kann weniger riskieren. Wer weniger riskieren kann, steigt schwerer auf.

5. Warum ist das System so?

Das System ist nicht durch einen einzigen Akteur „gemacht“, sondern durch die Kombination von zehn strukturellen Mechanismen einzementiert.

1. Vermögenskonzentration

Vermögen ist viel ungleicher verteilt als Einkommen. Die OeNB-Datenbasis für Distributional Wealth Accounts zeigt explizit, dass Nettovermögen nach unteren 50 %, Dezilen und Top-Anteilen analysiert werden muss, weil die Aggregatwerte allein die Verteilung nicht erklären.

2. Erbschaft als Startvorteil

Die OECD formuliert klar: Hohe Haushaltsvermögenskonzentration kombiniert mit fehlender Erbschaftsbesteuerung bedeutet, dass Chancenungleichheit groß bleibt.

3. Frühe Bildungsselektion

Österreichs Schulsystem trennt früh. Die OECD sagt, der Leistungsunterschied zwischen begünstigten und benachteiligten Schülern entspreche mehr als fünf Schuljahren; frühe Aufteilung der Schüler dürfte diese Ungleichheiten verstärken.

4. Hohe Belastung von Arbeit

Österreich finanziert den Staat stark über Arbeit. Die OECD kritisiert, dass ein hoher Anteil der Staatseinnahmen aus verzerrenden Abgaben auf Arbeit kommt, während Eigentums- bzw. Vermögensbesteuerung im internationalen Vergleich deutlich weniger genutzt wird.

5. Geringe Kapitalmarkt- und Beteiligungskultur

Österreich ist stark bankfinanziert. Laut OECD ist Unternehmensfinanzierung stark auf Bankkredite konzentriert; Eigenkapitalfinanzierung, Angel Funding und Venture Capital sind schwach entwickelt.

6. Bürokratie als Aufstiegsbremse

Wer gründen, bauen, investieren oder skalieren will, trifft auf Regulierung, Verfahren und Genehmigungen. Die OECD sieht bei Produktmarktregulierung und professionellen Dienstleistungen Spielraum für wettbewerbsfreundlichere Reformen.

7. Immobilien als Vermögensschleuse

Eigentum ist der klassische Vermögensmotor. Wer nicht hineinkommt, bleibt Zahler. Wien schützt zwar Mieter stärker als viele andere Städte, erzeugt aber auch Abhängigkeit von Wohnsystemen, Wartelisten, Förderlogik und Zugangskriterien.

8. Sozialstaat schützt — aber aktiviert zu wenig

Der Sozialstaat verhindert Absturz, aber er wird zu selten zum Sprungbrett für Vermögensaufbau, Unternehmertum und Kompetenzaufstieg.

9. Netzwerke schlagen Leistung

In kleinen politischen und wirtschaftlichen Räumen entscheidet Nähe oft über Zugang zu Information, Förderung, Positionen und Chancen.

10. Digitale Rückständigkeit

Die OECD sieht Österreich bei Digitalisierung hinter Spitzenländern; weniger als 40 % der Haushalte verfügten laut OECD-Auswertung über vertragliche Internetgeschwindigkeiten von mindestens 100 Mbit/s, einer der niedrigeren Werte im OECD-Vergleich.

C) Wer profitiert? Wer verliert? Game-Changing Strategien 2026–2028

6. Wer profitiert vom bestehenden System?

A) Besitzende Haushalte

Eigentum schützt vor Inflation, Mietdruck und Unsicherheit.

B) Erben und Familien mit Kapitalbasis

Sie starten nicht bei null.

C) Sichere Institutionen und Apparate

Verwaltung, Kammern, staatsnahe Organisationen, geschützte Berufsgruppen.

D) Immobilien- und Fördernetzwerke

Sie profitieren von Komplexität, Knappheit, Regulierung und Zugangswissen.

E) Gut organisierte Interessengruppen

Wer lobbyfähig ist, wird gehört.

F) Insider mit Informationsvorsprung

Wer weiß, welche Förderung, welches Verfahren, welche Person und welcher Zeitpunkt zählt, gewinnt.

7. Wer verliert?

A) Arbeitende Mitte ohne Vermögen

Sie trägt Steuern, Abgaben, Wohnkosten und Inflation.

B) Junge Menschen ohne Erbe

Sie müssen Kapital in einem teureren Umfeld aufbauen.

C) Mieterhaushalte

Sie zahlen laufend in fremdes Eigentum.

D) Kleine Unternehmer und Selbständige

Sie tragen Risiko, aber kämpfen mit Bürokratie, Abgaben und Finanzierungsengpässen.

E) Frauen mit Teilzeit- und Betreuungslast

Weniger Einkommen, weniger Pension, weniger Kapitalbildung.

F) Migranten und Bildungsbenachteiligte

Sie treffen auf Sprache, Netzwerke, frühe Selektion und Arbeitsmarktbarrieren.

G) Bürger ohne Systemkompetenz

Wer nicht versteht, wie Staat, Förderung, Steuer, Eigentum und Kapital funktionieren, bleibt Objekt des Systems.

8. Game-Changing Strategien 2026–2028

Strategie 1: Eigentumszugang für Leistungsträger öffnen

Nicht jeder braucht sofort Eigentum. Aber jeder braucht einen realistischen Pfad dahin.

Moves 2026–2028:

Erstkäuferprogramme, Genossenschaftsanteile als Vermögensbaustein, Mietkaufmodelle, Baukosten-Transparenz, schnellere Verfahren, mehr Eigentumsbildung für junge Familien.

Resultat:

Mehr Bürger werden Vermögensaufbauer statt Dauermieter.

Strategie 2: Arbeit entlasten, Vermögensbildung belohnen

Leistung muss wieder spürbar Vermögen erzeugen.

Moves:

Niedrigere Abgaben auf niedrige und mittlere Arbeitseinkommen, steuerbegünstigte Langfrist-Sparpläne, Mitarbeiterbeteiligung, steuerfreie erste Kapitalerträge bis zu einem fairen Freibetrag, Finanzbildungs-Offensive.

Resultat:

Die arbeitende Mitte bekommt wieder Aufstiegskraft.

Strategie 3: Bildungsselektion später, Exzellenz früher

Das System muss nicht Gleichmacherei produzieren, sondern Durchlässigkeit plus Exzellenz.

Moves:

Sprachkompetenz ab Kindergarten, Ganztagsqualität, späteres Tracking, Talentförderung in MINT/KI/Handwerk, Leistungsdiagnostik, Aufstiegslotsen für Kinder aus Nicht-Akademikerhaushalten.

Resultat:

Herkunft bestimmt weniger über Zukunft.

Strategie 4: Bürokratie- und Genehmigungs-Sprint

Österreich und Wien brauchen einen Aufstiegs-Turbo für Gründer, Eigentümer, Sanierer und Investoren.

Moves:

One-Stop-Genehmigungen, 90-Tage-Regel, KI-gestützte Vorprüfung, Standardprozesse, digitale Nachweise, automatische Statusanzeige.

Resultat:

Zeitverlust sinkt, Investitionsmut steigt.

Strategie 5: Förderungen auf Wirkung statt Nähe umstellen

Förderungen müssen messbar machen: Wer bekommt Geld? Welche Wirkung entsteht? Wer wird dauerhaft abhängig?

Moves:

Förder-Cockpit, Wirkungs-KPIs, offene Empfängerlisten, Sunset-Klauseln, jährliche Wirkungsprüfung, Bürger-Lesbarkeit.

Resultat:

Aus Strukturpflege wird Resultatfinanzierung.

Strategie 6: Wien als Bürger-Vermögensstadt 2030

Wien sollte nicht nur Sozialleistungen verwalten, sondern Bürger befähigen.

Moves:

Bürger-Cockpit für Wohnen, Bildung, Gesundheit, Förderungen, Gebühren; Vermögensbildungs-Kompass; transparente Wartezeiten; KI-gestützte Bürgerlotsen; klare Eigentums-, Miet- und Unterstützungswege.

Resultat:

Weniger Abhängigkeit, mehr Selbststeuerung.

Strategie 7: Sozialstaat als Sprungbrett

Hilfe darf nicht nur stabilisieren, sondern muss aktivieren.

Moves:

Sozialleistungen mit Kompetenzpfad, Arbeitsmarktintegration, Sprach- und Digitalpflicht mit Unterstützung, Gründerpfade für kleine Selbständige, Matching mit Fachkräftemangel.

Resultat:

Weniger Verwaltung von Armut, mehr Produktion von Aufstieg.

Strategie 8: Kapitalzugang für kleine Unternehmen

Österreich braucht mehr Gründer- und Wachstumsfinanzierung.

Moves:

Regionalfonds, Bürgerbeteiligung, steuerliche Anreize für Wachstumsinvestitionen, KMU-Nachfolge-Fonds, digitale Dealrooms.

Resultat:

Mehr Eigentum entsteht durch Unternehmertum.

Strategie 9: Frauen-Vermögensprogramm

Frauen brauchen nicht nur Gleichstellungsrhetorik, sondern Vermögenshebel.

Moves:

Kinderbetreuung, Vollzeitoptionen, Pensionssplitting, Finanzbildung, Gründerinnen-Kapital, Rückkehrprogramme nach Care-Arbeit.

Resultat:

Weniger Teilzeitfalle, mehr Vermögensaufbau.

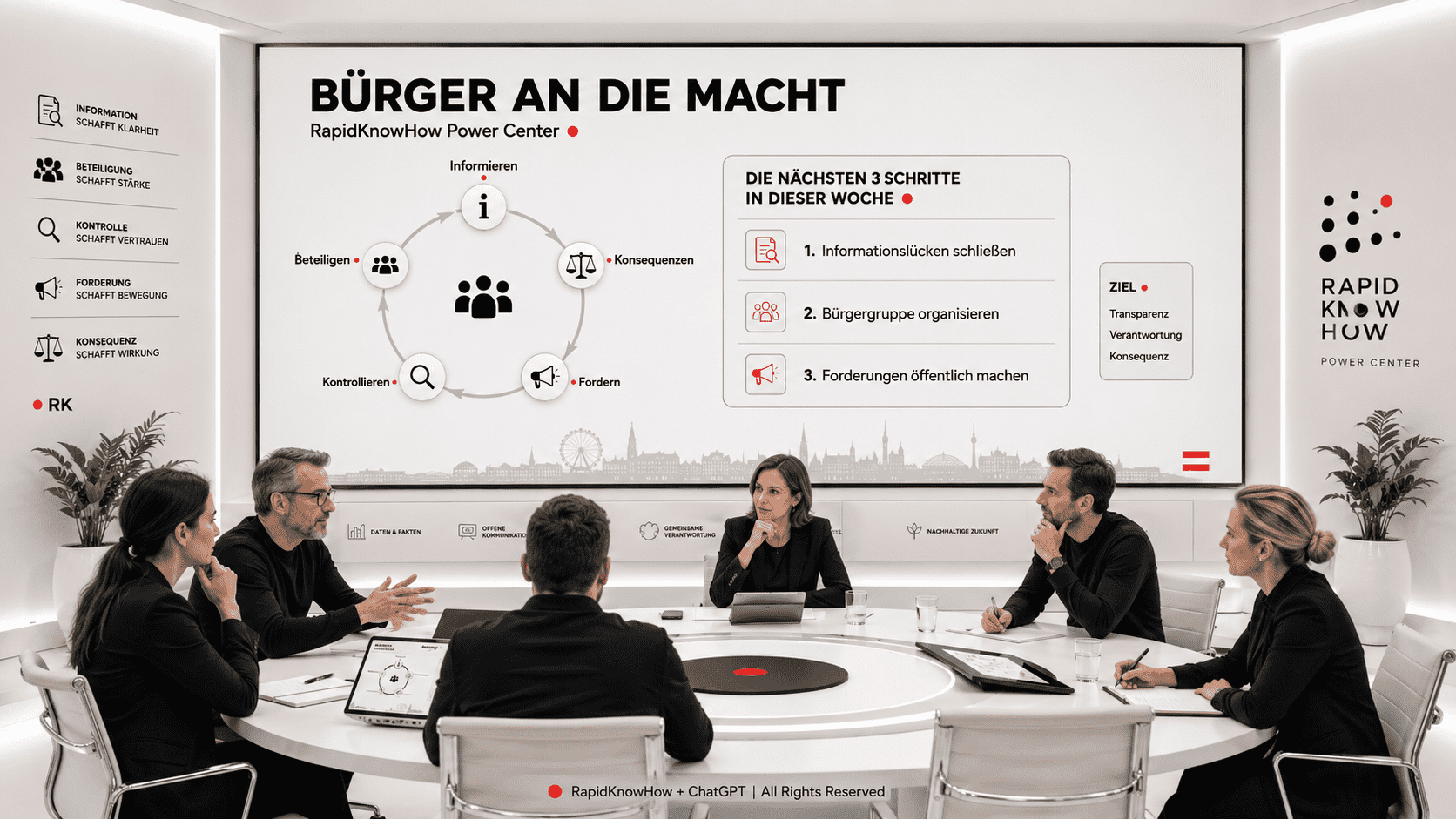

Strategie 10: Bürger-Evidenz-System

Bürger müssen das System verstehen können.

Moves:

Quellenbewertung, Vermögensverteilung sichtbar machen, Steuer- und Förderströme erklären, „Lesen–Denken–Handeln“-Poster, interaktive Selbsttests.

Resultat:

Vom Untertan zum mündigen Bürger.

9. RapidKnowHow MASTER-Fazit

Österreich und Wien leiden nicht an fehlendem Wohlstand.

Sie leiden daran, dass Wohlstand, Eigentum, Einfluss und Chancen zu oft konserviert statt verbreitert werden.

Das System schützt Einkommen besser als Chancen.

Es schützt Mieter besser als Eigentumsaufbau.

Es schützt bestehende Strukturen besser als neue Aufsteiger.

Es schützt Apparate besser als Gründer.

Es schützt Verteilung besser als Vermögensbildung.

Die Kernfrage 2026–2028 lautet:

Bleibt Österreich ein Schutzraum für Besitz — oder wird es ein Aufstiegssystem für Bürger?

RapidKnowHow Schlussformel:

Aufstieg = Kompetenz × Eigentumszugang × Kapitalbildung × Bürokratieabbau × faire Chancen

MASTER-Footer:

Lesen, nachdenken und handeln müssen sie selbst.